DX戦略とは

2024年はDXの実現に向けた戦略や計画を策定する時期です。

DX戦略とは 手はじめにCHATGTPさんにDX戦略とは?と聞いてみると、回答として、DX戦略とは、企業がビジネスモデルを変革し、新たな価値を創造するための計画や方法を指します。DXとは、「デジタルトランスフォーメーション(Digital Transformation)」の略称であり、デジタル技術によって業務やビジネスモデルを変革し、企業価値を高めるための取り組みを指します.DX戦略の立て方や推進のポイントについては、経費精算システム【SmartGo® Staple】の記事や、NTTコムウェアの記事などで解説されています。DX戦略の推進には、課題の洗い出しや目標の設定、手段の探索などが必要です。DX戦略の推進により、生産性向上や市場への柔軟な対応、従業員満足度の向上などのメリットが期待できます。と教えてくれました。 さて、皆さんはこの回答をどう思いますか? そこで、第二のプロンプトとして、そのデジタル技術には何が含まれますか?と更に聞いてみました。 以上のようなデジタル技術を活用することで、生産性の向上や高付加価値の創出など、さまざまなメリットがあります。 次に、第三のプロンプトとして、どのようにして企業がDX戦略を推進しますか?と更に聞いてみました。 このように回答しれくれましたが、なんだか大変そうですね。しかもなぜか●●Tさんの記事を参考にするように言われますので怪しくなってきます。 以上のスキルを持つ人材が、DX戦略の推進に必要です。また、DX戦略の推進には、課題の洗い出しや目標の設定、手段の探索などが必要です. DX戦略の立て方や推進のポイントについては、NTTコムウェアの記事や、HR大学の記事などで解説されています. DX戦略の推進により、生産性向上や市場への柔軟な対応、従業員満足度の向上などのメリットが期待できます。 さて、ここまでくると、DX推進に対して、腰が引けてしまいそうになりますね。ビジネスアーキテクト、データサイエンティストのスキルをお持ちの方は、周囲にいますか?日本では不足していますし、居たとしても高額な人件費を支給しないと雇えないですね。そして、大企業ならともかく、この記事を読んでおられる方や、当社のお客様である中小企業の経営者であれば、2つの疑問が発生していると考えます。 こんな疑問のなかで、経営課題を掘り下げて将来の目標を立案しても、推進実行できるのか不安ですよね。実は従来のIT化の延長でもDXなんですよ。と言いたい。 まとめてみると、中小企業のDX戦略策定の一歩は、大企業と同じようなことをするのではなく、経営者の夢を語っていただくことから始めればよいのです。その夢や課題といったアナログ情報を整理して、デジタルに結び付けていくことにより、一歩が始まります。それでは以下に2022年のDXやITの導入状況をご紹介しながら解説させていただきます。

理解できましたか、そうではないですよね。抽象的であり、不明瞭なままの中途半端な回答となっていますが、間違いではありませんね。

CHATGTPさんの回答は「デジタル技術とは、現代のビジネスにおいて重要な概念であり、企業がビジネスモデルを変革し、新たな価値を創造するための取り組みを指します. デジタル技術には、以下のようなものが含まれます

人工知能(AI): 機械学習やディープラーニングなどの技術により、自律的に情報処理を行うコンピューターのことです。

モノのインターネット(IoT): 製造業で使われる生産機器や家電製品などのモノとインターネットをつなぐことで、デバイスの遠隔操作やデータの自動取得などを実現します。

ロボティック・プロセス・オートメーション(RPA): PC業務を自動化するソリューションで、伝票の記帳や請求書の作成などのルーティンワークを自動化するために適したデジタル技術です。

ビジネスインテリジェンス(BI): 蓄積されたデータをビジュアライズするデジタル技術で、経営や財務、営業、売上、人事データなどをグラフやチャートに変換し、経営判断や意思決定を支援します。

クラウドコンピューティング: 幅広いリソースをオンライン経由で利用できるため、オンプレミスのような物理的なハードウェアは不要です。サーバーやストレージ、データベース、その他アプリケーションなどが挙げられます。

このように回答してくれましたが、この技術は従来から言われていたものでITと言われる領域のものもありますね。

CHATGTPさんの回答は、「DX戦略を推進するためには、まずは自社の現状を把握し、ビジョンを設定し、外部環境の分析を行い、社内体制を整備し、具体的な方針や施策を決め、ロードマップを作成し、成果の評価と定期的な戦略見直しを行うことが重要です. DX戦略の推進には、課題の洗い出しや目標の設定、手段の探索などが必要です. DX戦略の立て方や推進のポイントについては、NTTコムウェアの記事や、HR大学の記事などで解説されています. DX戦略の推進により、生産性向上や市場への柔軟な対応、従業員満足度の向上などのメリットが期待できます.

なんだか怪しくなってきたので、最後のプロンプトとして「DX戦略を推進するためには、どのようなスキルが必要ですか?と聞いてみました。

CHATGTPさんの回答は、「DX戦略を推進するためには、以下のようなスキルが必要です。

ビジネスアーキテクト: ビジネスプロセスの改善や新規ビジネスモデルの提案など、ビジネス戦略の策定に必要なスキルです。

データサイエンティスト: データ分析や機械学習などの技術を駆使して、ビジネス課題の解決に必要な情報を抽出するスキルです。

デザイナー: ユーザーインターフェースやユーザーエクスペリエンスの設計に必要なスキルです。

ソフトウェアエンジニア: ソフトウェア開発に必要なスキルです。

サイバーセキュリティ専門家: セキュリティリスクの評価や対策の立案に必要なスキルです。

政府がDX推進、補助金もあると言うが、ハードルが高すぎで、具体的に何をすればよいのか見当がつかない。

DXの求めるものは何かわからない。

経営課題はたくさんあります。販売拡大、利益向上、生産性の向上、新規事業創出、事業セグメントの多角化、グローバル化、事業継承、人事マネジメント、などの具体的な経営課題を整理して、一つ一つ改善していく中で、ITやDXで支援できるものを書きだしてみてください。または、当社に相談いただければ、分析して計画書を策定させていただきます。

その次に具体的な実現方法として特別なスキルは必要ありません。最低限としてITリテラシーとツールの使い方などのスキルを保有していただければ、推進役として機能します。

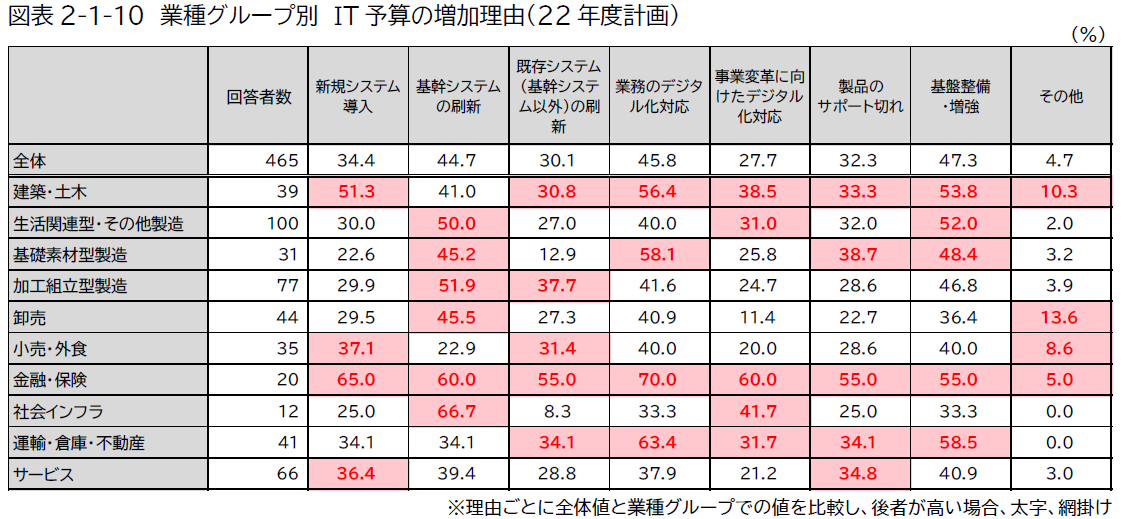

調査業種は、建築土木、生活関連型・その他製造、基礎素材型製造、加工組立型製造、卸売、小売・外食、金融・保険、社会インフラ、運輸・倉庫・不動産、サービス業のグルーピングとなっており、全体の業種の中では基盤整備・増強が47.3%で1位、業務のデジタル化対応が45.8%、基幹システムの維新が44.7%、新規システムの導入が34.4%、業務改革に応じたデジタル化対応27.7%となっており、従来のITシステムの老朽化、ブラックボックス化に伴うクラウド化と並行してシステム維新デジタル化、作り直しが多いと言え、確実にデジタル化へと移行していることがうかがえます。

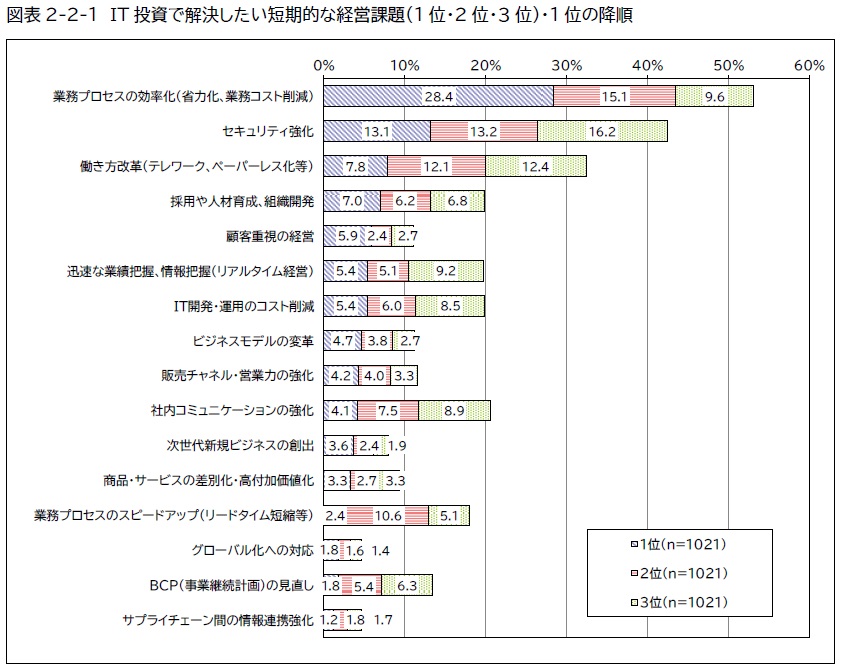

IT 投資で解決したい短期的な経営課題として1 位に回答された項目を比較すると、「業務プロセスの効率化(省力化、業務コスト削減)」が21 年度に続き最も高くなった。次に、経営課題1 位・2 位・3 位の合計値でみると、「セキュリティ強化」「働き方改革(テレワーク、ペーパーレス化等)」が、2 番、3 番目の順位となった。21 年度と比較し、22 年度1~3 位にあがった項目は変わらないが、「セキュリティ強化」は21 年度から4.3ポイント伸ばして3位から2位に順位を上げ、「働き方改革(テレワーク、ペーパーレス化等)」は21年度から4.6 ポイント減らし、2位から3位に下がった。新型コロナ禍への対応としての働き方改革への取組みが落ち着きつつある一方、外部からの不正アクセスを発端とする重要情報の流出・漏洩など、高まる情報セキュリティリスクへさらに注力しようとする傾向が読み取れる。

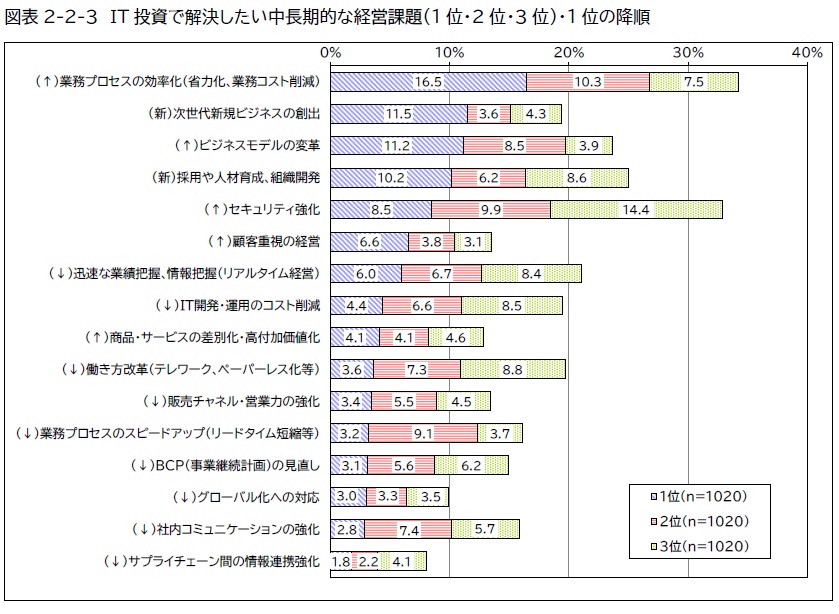

IT 投資で解決したい中長期的な経営課題として1位に回答された項目を比較すると「業務プロセスの効率化(省力化、業務コスト削減)」が最も高く、次いで「次世代新規ビジネスの創出」となった。なお、21年度最も高かった「迅速な業績把握、情報把握(リアルタイム経営)」は、21 年度調査から11.0 ポイント減らして6.0%となり、大きく順位を下げた。「業務プロセスの効率化(省力化、業務コスト削減)」が16.5%と根強い関心が続く一方、21年度調査から新たに選択肢に加わった「次世代新規ビジネスの創出」も11.5%と次いで高い結果となった。

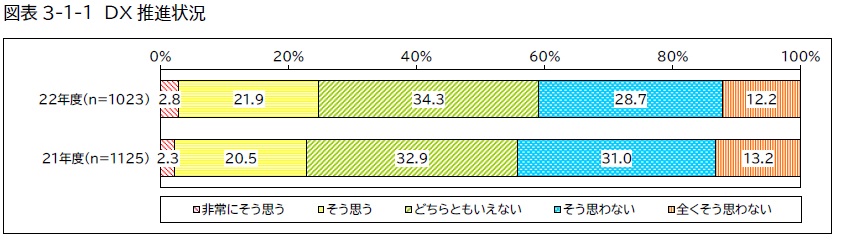

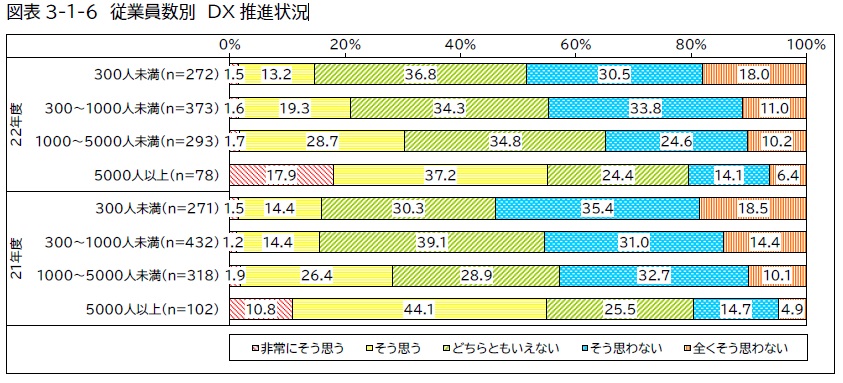

DX 推進状況について21、22 年度で比較し図表3-1-1 に示す。DX 推進状況とは、「DX を推進できていると思うか」との設問に対する回答(「非常にそう思う」「そう思う」「どちらともいえない」「そう思わない」「全くそう思わない」の5 段階)で区分している。22 年度は、「非常にそう思う」が2.8%、「そう思う」が21.9%となり、合計値は21 年度の22.8%より1.9 ポイント上がった。一方で、「そう思わない」、「全くそう思わない」の合計値は40.9%で、21 年度の44.2%より3.3 ポイント下がった。緩やかではあるがDX を推進する企業が増えていることが分かる。

従業員数が多い企業ほどDX を推進できている割合が高い傾向にあり、この傾向も21 年度と同様である。従業員数5000 人以上の企業は「非常にそう思う」「そう思う」の合計値では21 年度から差が小さいが、「非常にそう思う」は17.9%と21 年度から7.1 ポイント上がっており、DX 推進に積極的な企業が増えている。

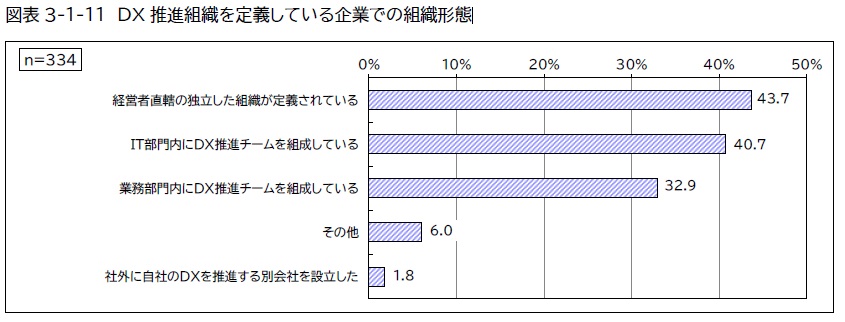

明確な推進組織を定義している企業におけるDX 推進組織の持ち方について図表3-1-11 に示す。「経営者直轄の独立した組織が定義されている」(43.7%)、「IT 部門内にDX 推進チームを組成している」(40.7%)、「業務部門内にDX 推進チームを組成している」(32.9%)の割合が高い。「その他」には、部門横断の委員会、チーム、プロジェクトの設置などがあがっている。各企業が規模、人員、企業文化などに合わせて自社に適したDX 推進組織を定義し、推進している。

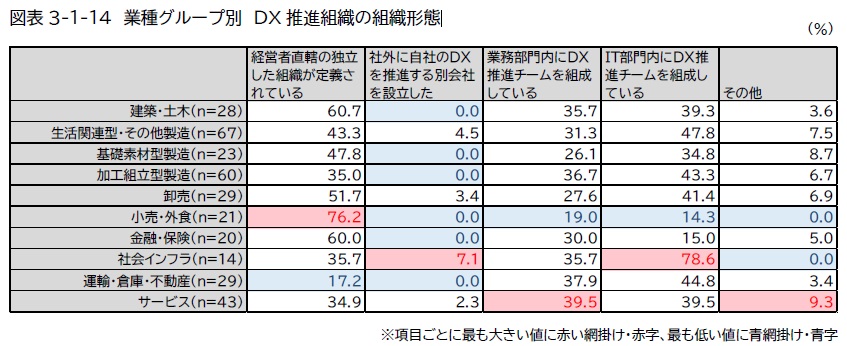

DX 推進組織を定義している企業における組織形態を業種グループ別に比較し図表3-1-14 に示す。先にあげたDX 推進組織を定義している割合の高い4 つの業種グループを比べると、金融・保険、建築・土木では「経営者直轄の独立した組織が定義されている」が高く、社会インフラ、加工組立型製造では「IT 部門内にDX 推進チームを組成している」が高くなっており、各企業の特性に合った形態でDX を推進していることが、この結果からも裏付けられる。

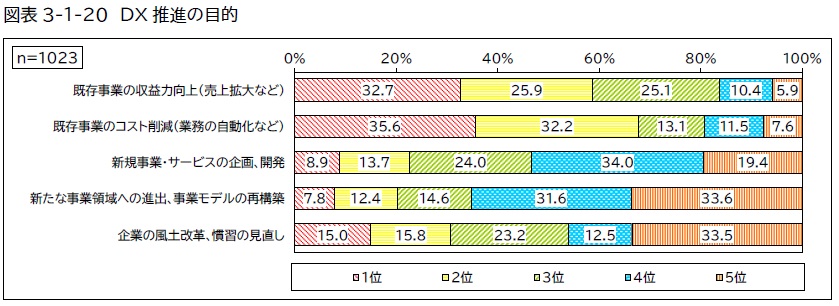

DX 推進の目的について図表3-1-20 に示す。調査では5 つの選択肢に対する重要度の順位(1~5 位)を求めた。1 位のみ、1 位と2 位の合計どちらも順位は変わらないが、1 位と2 位の合計値では、「既存事業のコスト削減(業務の自動化など)」が67.8%(21 年度比+3.8 ポイント)、「既存事業の収益力向上(売上拡大など)」が58.6%(同+1.7%)で、ともに多くの企業で重要度の高い目的として位置付けられている。

「企業の風土改革、慣習の見直し」は30.8%(同+0.1 ポイント)、「新規事業・サービスの企画、開発」は22.6%(同−3.8 ポイント)、「新たな事業領域への進出、事業モデルの再構築」は20.2%(同−1.8 ポイント)と低い。

DX の目的を、既存事業での効果創出においている企業が多く、新規領域での事業創出においている企業は相対的に少ない。21 年度と比較して、既存事業での効果創出を目的とする割合はさらに上がり、新規領域での事業創出を目的とする割合はさらに下がった。目的とする時間軸をどこにおくかにもよるが、企業風土改革といった中長期的課題もある程度重視していることから、効果の発現しやすい既存事業に重点をおいてDX の成功事例を早期に創り、DX 推進を企業内に定着させる狙いが根底にあると考えられる。

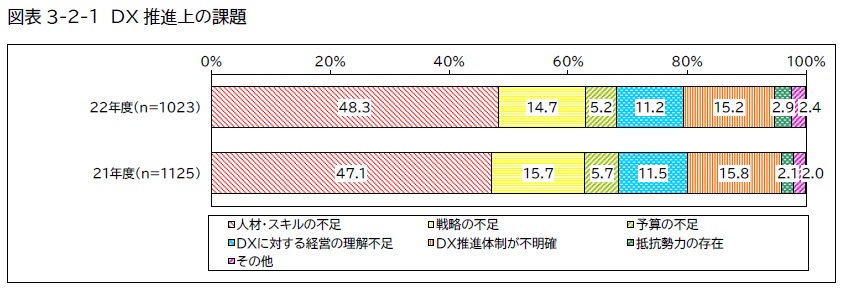

DX を推進するうえで最も課題になっていることについて21、22 年度で比較し図表3-2-1 に示す。21 年度と比較して大きな変化はみられない。「人材・スキルの不足」が48.3%と最も高く、続いて「DX 推進体制が不明確」が15.2%、「戦略の不足」が14.7%となった。DX を推進するうえで「人材・スキルの不足」を課題とする企業の割合は引き続き圧倒的に高い

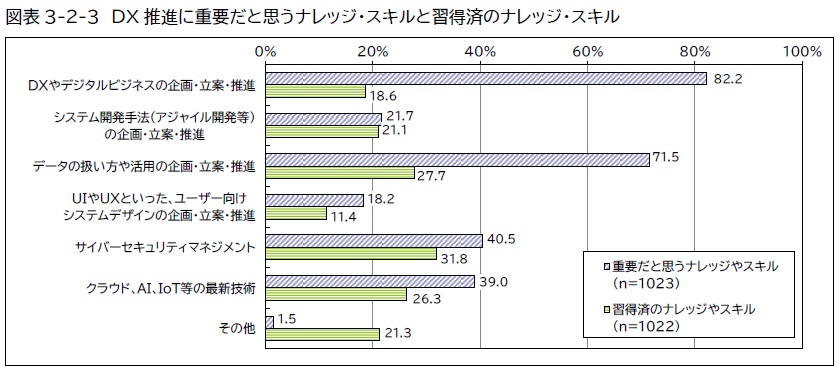

重要だと思うナレッジ・スキルでは、「DXやデジタルビジネスの企画・立案・推進」が82.2%(21 年度比+1.9 ポイント)、「データの扱い方や活用の企画・立案・推進」が71.5%(同−0.4 ポイント)と高く、続いて「サイバーセキュリティマネジメント」が40.5%(同+5.9 ポイント)、「クラウド、AI、IoT 等の最新技術」が39.0%(同−7.0 ポイント)となった。ビジネス戦略・データ活用の立案・推進を両輪としてとらえDX を推進する姿勢に変わりはないが、3 位の「サイバーセキュリティマネジメント」と4 位の「クラウド、AI、IoT 等の最新技術」は順番が入れ替わった。テレワークやデジタルビジネスの進展によりサイバーセキュリティの領域が広がっていることや、クラウド・AI においては民主化の方向にあって活用のすそ野が広がっていることが要因として考えられる。

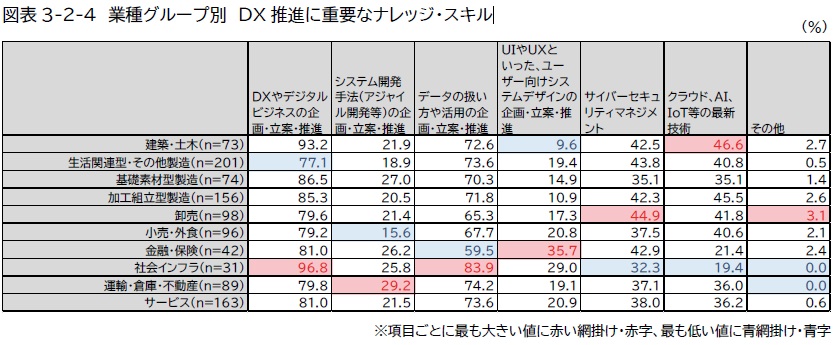

DX 推進に重要だと思うナレッジ・スキルを業種グループ別に比較し図表3-2-4 に示す。「システム開発手法(アジャイル開発等)の企画・立案・推進」、「サイバーセキュリティマネジメント」は業種グループによる差が小さく、「UI やUX といった、ユーザー向けシステムデザインの企画・立案・推進」、「クラウド、AI、IoT 等の最新技術」は業種グループによる差がやや大きい。金融・保険、社会インフラでは「UI やUX といった、ユーザー向けシステムデザインの企画・立案・推進」が高く「クラウド、AI、IoT 等の最新技術」が低いが、建築・土木、加工組立型製造は「クラウド、AI、IoT 等の最新技術」が高く「UI やUX といった、ユーザー向けシステムデザインの企画・立案・推進」が低い。

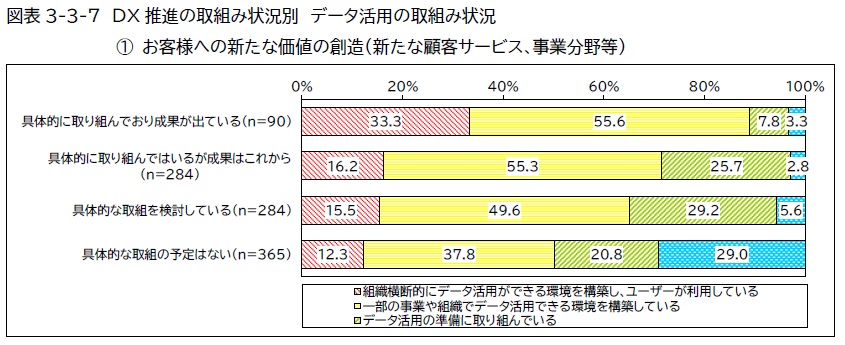

データ活用の取組み状況についてDX 推進の取組み「お客様への新たな価値の創造(新たな顧客サービス、事業分野等)」の状況別に比較し図表3-3-7 に示す。「組織横断的にデータ活用ができる環境を構築し、ユーザーが利用している」割合は、「具体的に取り組んでおり成果が出ている」企業で33.3%と「具体的に取り組んではいるが成果はこれから」「具体的な取組を検討している」と比べて高く、「お客様への新たな価値の創造(新たな顧客サービス、事業分野等)」で成果が出ている企業はデータ活用の取組みが進んでいる。

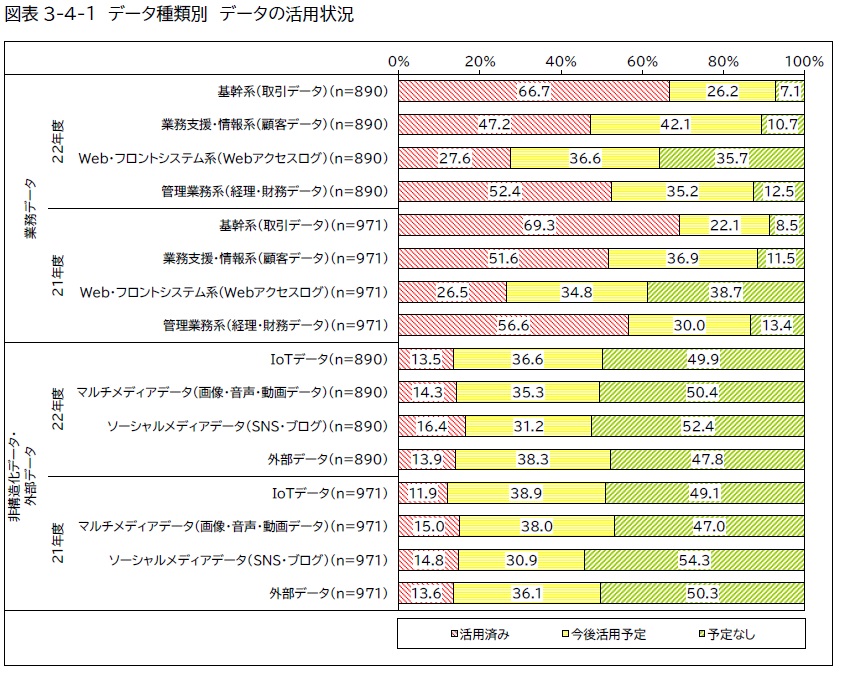

業務データの活用は進んでいるが、非構造化データ・外部データの活用はこれからである。データの活用状況(21、22 年度)をデータの種類(業務データ4 種、非構造化データ・外部データ4 種)別に比較し図表3-4-1 に示す。業務データの「活用済み」の割合は、「基幹系(取引データ)」(66.7%)、「管理業務系(経理・財務データ)」(52.4%)、「業務支援・情報系(顧客データ)」(47.2%)の順に高く、この傾向は21 年度と変わりない。非構造化データ・外部データ4 種の「活用済み」の割合は13.5~16.4%と業務データ4 種と比べて低く、21 年度とほとんど変わらないが、「IoT データ」「ソーシャルメディアデータ(SNS・ブログ)」ではそれぞれ1.6 ポイントとわずかではあるが21 年度と比べ増加がみられた。企業特性や業種によってはこれらのデータの活用について検討や取組みが始まりつつあるものと推察される。

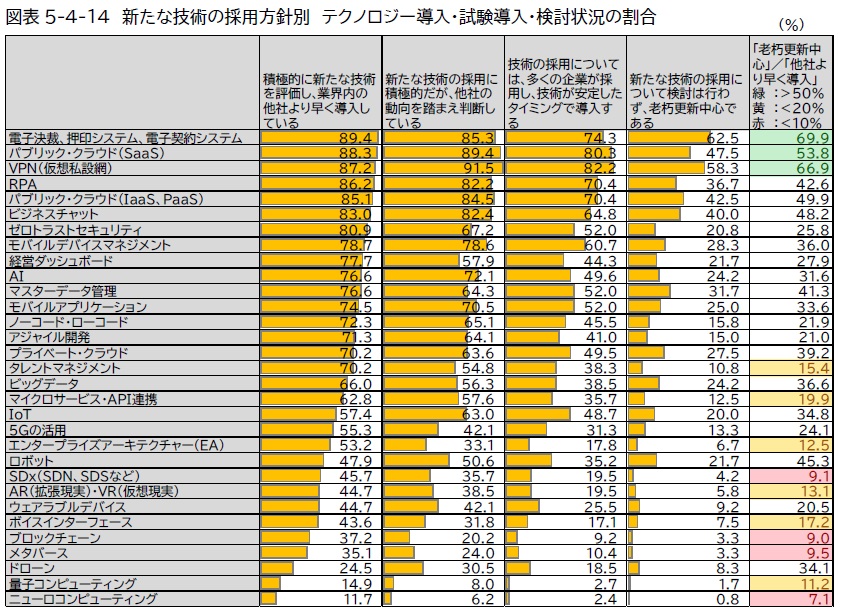

新たな技術の採用方針別 テクノロジー導入・試験導入・検討状況の割合

導入・検討の割合が高い「電子決裁、押印システム、電子契約システム」、「パブリック・クラウド(SaaS)」、「VPN(仮想私設網)」は、右端の値が50%を超えており、「新たな技術の採用について検討は行わず、老朽更新中心である」企業でもそれぞれ62.5%、47.5%、58.3%と導入が進んでいる。一方で、「SDx(SDN、 SDS など)」、「ブロックチェーン」、「メタバース」、「ニューロコンピューティング」は右端の値が10%未満、「タレントマネジメント」、「マイクロサービス・API 連携」、「エンタープライズアーキテクチャー(EA)」、「AR(拡張現実)・VR(仮想現実)」、「ボイスインターフェース」、「量子コンピューティング」では右端の値が10~20%となった。

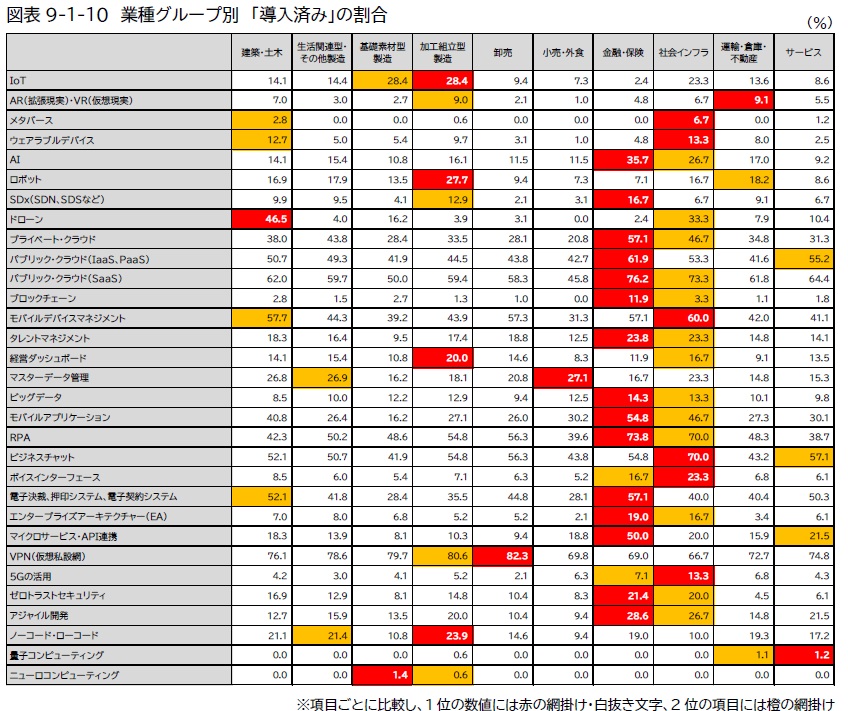

31 項目のテクノロジーについて、業種グループ別に「導入済み」の割合を比較し図表9-1-10 に示す。また22 年度調査では、業種グループが21 年度までの7 グループから見直され10 グループになっており、その点も踏まえて考察する。

金融・保険は、31 項目中15 項目で1 位、2 項目で2 位となり、21 年度と同様に22 年度も新規テクノロジーやフレームワークの積極的な導入がなされ、他の業種グループと比較して群を抜く結果となった。社会インフラも6 項目で1 位、13 項目で2 位となり、21 年度調査と同様の状況が認められた。なお、22 年度調査では21 年度調査まで社会インフラに含まれていた運輸・倉庫が新たな業種グループとして見直されているが、新設の運輸・倉庫・不動産では1 項目で1 位、2 項目で2 位に留まることから、引き続き金融・保険、次いで社会インフラの業種グループが日本における新規テクノロジー導入をけん引している。

金融・保険は1 位または2 位とならなかった14 項目をみても、「モバイルデバイスマネジメント」、「ビジネスチャット」、「VPN(仮想私設網)」の3 項目で導入済みの割合が50%を超えており、幅広く新規テクノロジーやフレームワークの導入意欲が高い。また、21 年度に他業種グループとの比較で高い値を示した「AI」、「ブ

ロックチェーン」、「マイクロサービス・API 連携」、「アジャイル開発」の各テクノロジーについても、22 年度も同様の状況が続いている。金融・保険は、DX の取組みでも先行する業種グループであるが、これらの新規テクノロジーの導入状況とDX 推進との関係については後段で考察する。

建築・土木は、21 年度は6 項目で1 位であったが、22 年度は「ドローン」のみとなった。しかし「モバイルデバイスマネジメント」、「ウェアラブルデバイス」、「電子決裁、押印システム、電子契約システム」、「メタバース」の4 項目が2 位となった。「ドローン」、「モバイルデバイスマネジメント」、「電子決裁、押印システム、電子契約システム」の「導入済み」の割合はそれぞれ21 年度と比べて22 年度は上がっており、現地調査や設計での活用がさらに前進していると思われる。

今回のコラムはいかがでしたでしょうか?テーマとして幅が広く、お伝えしたい内容が盛りだくさんだったので、わかりやすい内容を第一回目としてまとめましたが、事実に基づく内容であることが重要であり、今回は「一般社団法人 日本情報システム・ユーザー協会(JUAS)」のアンケート集計報告書より抜粋引用をさせて頂きました。この記事は日本企業の一部の集計であり、中小企業の皆様とは状況が全く異なると想定できます。大企業で苦戦していることを中小企業で取り組むにはまだ早いとお考えの経営者様も多いと思いますが、取り組むテーマや業種業界によっては、中小企業のチャンスと捉えることもできます。ビジネスプロセスの改革など大手企業は組織も大きく複雑な業務となっているので、時間も労力もかかりますが、中小企業は組織も少なくシンプル化することが早くできます。また新規ビジネス創出などについては、ITやDX支援を前提として最初から企画していけば、大手に負けないビジネスモデルを描くことができるわけです。2024年は激動の年になるでしょう。激動だからチャンスも多いと考えます。第二回目はDX組織やデータセキュリティなどについて書きたいと考えております。ここまで読んでいただきありがとうございました。

ご相談はパソコンからのお申込みください。

お申込み